(2020年1月30日作成)(2024年6月4日再編集)

結論

・日本政策金融公庫の創業計画書、個人事業主の場合の記入例における「所得税等の税金や借入金の返済元金はここから支払われます」について混乱すると解されます。

・日本政策金融公庫の創業計画書、株式会社法人の場合の記入例における「所得税等の税金や借入金の返済元金はここから支払われます」についても混乱すると解されます。

・借入金の返済元金は、簿記の勘定科目でいうところの借入金という貸借対照表(B/S)勘定科目であるところから、事業の見通し=月別収支計画書=損益計算書=P/Lでは表現できない、と解されます。

・日本政策金融公庫が貸借対照表(B/S)≒資金繰り表の作成は難しいだろうから必須資料とはしない、としていることが反対に、勘定合って銭足らずの検証の機会を奪っていると解されます。

・ご自身で会計ソフトを利用して、または税理士に依頼して会計ソフトを利用して借入金返済計画を織り込んだ創業計画書の作成が望ましいと解されます。

下記で詳細を記述します。

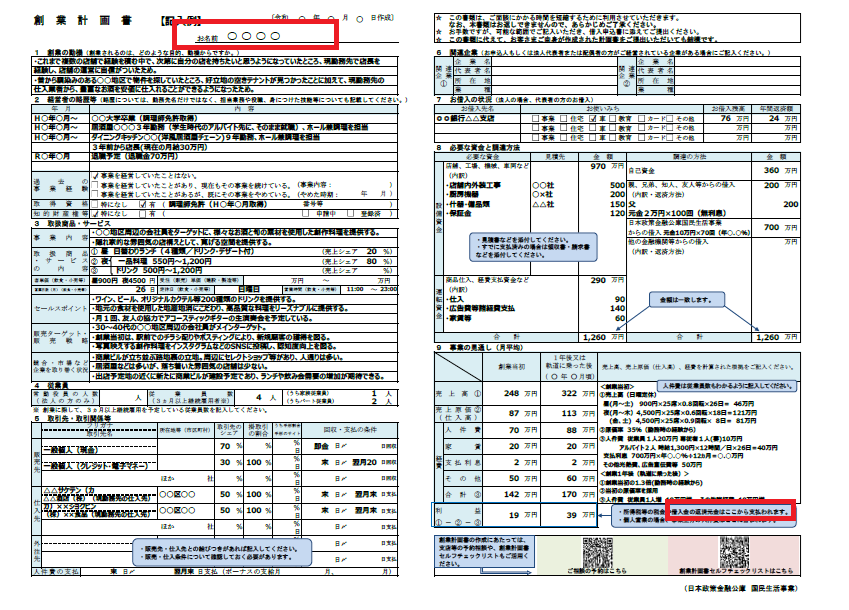

日本政策金融公庫の創業計画書の個人事業主の場合の記入例における「所得税等の税金や借入金の返済元金はここから支払われます」について混乱すると解されます。

(図1)日本政策金融公庫の創業計画書個人事業主の記入例における事業の見通しの所得税等の税金や借入金の返済元金はここから支払われます

こちらのページにも記述しておりますが、混乱の原因は簿記の知識の欠如と解されます。

個人事業主における事業の見通しの個人事業主人件費つまり個人事業主生活費について

・軌道に乗った時の利益39万円とあるが、いくら借入金の返済にあてればよいのか?

・当該質問を日本政策金融公庫の融資面談でされた場合に困る

となります。

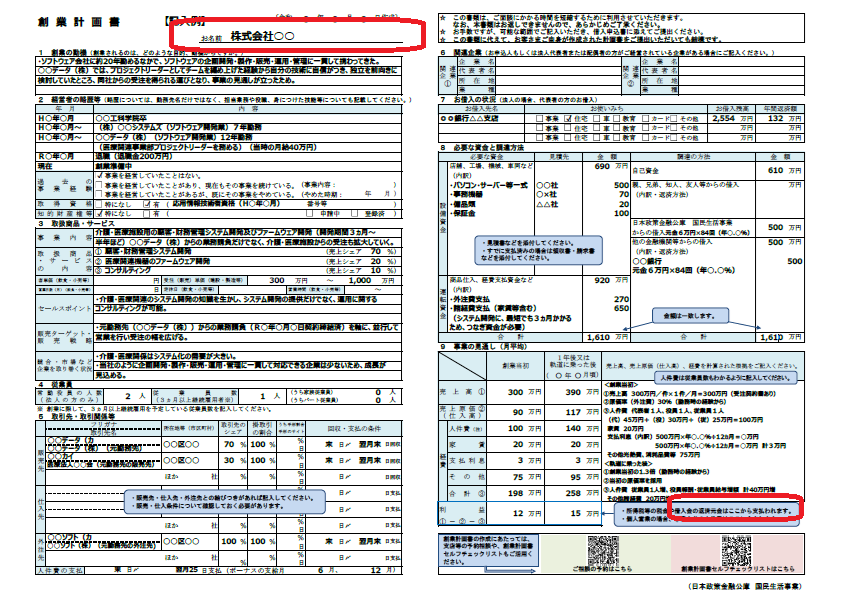

日本政策金融公庫の創業計画書、株式会社法人の場合の記入例における「所得税等の税金や借入金の返済元金はここから支払われます」についても混乱すると解されます。

(図2)日本政策金融公庫の創業計画書株式会社法人の記入例における事業の見通しの所得税等の税金や借入金の返済元金はここから支払われます

株式会社法人における利益は、法人代表者の役員報酬をとったあとの利益となります。

・しかしやはり、いくら借入金の返済にあてればよいのか?

・当該質問を日本政策金融公庫の融資面談でされた場合に困る

となると解されます。

借入金返済額は、簿記の勘定科目でいうところの借入金という貸借対照表(B/S)勘定科目であるところから、事業の見通し=月別収支計画書=損益計算書=P/Lでは表現できない

ここで簿記の仕訳を解説します。借入金返済金額を8万円とすれば、簿記の仕訳は下記となります。

(借入金)80,000/(現預金)80,000

となります。ここで

・(借入金)←貸借対照表(B/S)勘定科目

・(現預金)←貸借対照表(B/S)勘定科目

となります。つまり、事業の見通し=月別収支計画書=損益計算書=P/Lには全く出現しない勘定科目となります。

日本政策金融公庫が貸借対照表(B/S)≒資金繰り表の作成は難しいだろうから必須資料とはしない、としていることが反対に、勘定合って銭足らずの検証の機会を奪っている

日本政策金融公庫の創業融資の必要書類において

・貸借対照表(B/S)が求められる場合は、強いてあげるならば、新規開業資金の特別措置をうけるための事業計画書(中小企業経営力強化関連用)においてであり、通常の新規開業資金では求められていない。

・貸借対照表(B/S)に近い資金繰り表は書式の用意があるものの必須ではない。

となります。以上から、貸借対照表(B/S)≒資金繰り表作成不要が、勘定合って銭足らずの検証の機会を奪っている、と解されます。

ご自身で会計ソフトを利用して、または税理士に依頼して会計ソフトを利用して個人事業主人件費つまり個人事業主生活費を織り込んだ創業計画書の作成が望ましいと解されます。

創業計画書作成にあたって会計ソフトを導入すべきという考えはこちらのページをご参考ください。

会計ソフト月次残高推移表における貸借対照表の現預金がマイナスでないことをご確認することとし資金繰り表は難しすぎるので作成不要です

会計ソフトで

・個人事業主及び法人いずれにおいても借入金返済を織り込んで作成すべき

と解されます。

まとめ

個人事業主及び法人いずれにおいても創業計画書における借入金返済額の計上についてご注意ください。