基本は店内飲食を提供しているがテイクアウトもしている中華料理屋、串カツ屋、焼き鳥屋、カフェは「商業・サービス業」それとも「製造業その他?」

当たり前すぎるかもしれませんが、小規模持続化補助金は小規模事業者でなければまず申請すらできません。そこでまず業種区分の判定をしなければなりません。このHPを見られており、自力で小規模持続化補助金を申請しようと取り組まれている飲食店様の中には「うちって商業・サービス業?それとも製造業その他?」と悩まれておられる方がいるかもしれません。特に悩ましいのが基本的には店内飲食を提供しているがテイクアウトも受け付けているような飲食店様です。

| 公募要領p22:小規模事業者であること | 公募要領p22:業種は、日本標準産業分類ではなく、営む事業の内容と実態から判断します(現に行っている事業の業態、または今後予定している業態によって、業種を判定します)。 | 公募要領よりその1 | 公募要領よりその2 | 弊所の見解による具体的なお店 |

|---|---|---|---|---|

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数 5人以下 | ・「他者から仕入れた商品を販売する(=他者が生産したモノに付加価値をつけることなく、そのまま販売する)事業」 ・「在庫性・代替性のない価値(=個人の技能をその場で提供する等の流通性がない価値)を提供する事業」 | ・調理技能を用いて生産した料理をその場で提供するのみの飲食店 ・出版社・取次から仕入れた書籍をそのまま販売するのみの本屋 | ・店内飲食でテイクアウト全くなしの飲食店 ・店内飲食中心だがテイクアウトも少しある飲食店は主たる事業が店内飲食だから「商業・サービス業」? |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 | 「宿泊を提供する事業(また、その場所で飲食・催事等のサービスを併せて提供する事業も含まれる。)<日本標準産業分類:中分類75(宿泊業)>」「映画、演劇その他の興行および娯楽を提供する事業、ならびにこれに附帯するサービスを提供する事業<同:中分類80(娯楽業)>」 | ||

| 製造業その他 | 常時使用する従業員の数 20人以下 | ・自身で生産、捕獲・採取した農水産物を販売 ・「自者で流通性のあるモノ(ソフトウェアのような無形の商品や無形の価値を含む)を生産する事業、他者が生産したモノに加工を施したりするなどして、更なる価値を付与する事業(在庫性のある商品を製造する事業)」 ・建設業、運送業等 ・区分が異なる複数の事業を営んでいるなど判断が難しい場合は、「その他」として、「製造業その他」 | ・調理技能を用いて流通性のある弁当、総菜、お土産を作っている飲食店 ・自社の知覚とノウハウをもとに、小説と小説内に登場する料理を提供する飲食店を掲載し た案内雑誌を「文字と舌で楽しみたいグルメセット」等と称して販売している本屋 | ・弁当屋 ・惣菜屋 ・パン屋 ・店内飲食中心だがテイクアウトも少しある飲食店は区分が異なる複数の事業を営んでいるから「その他として製造業その他」? |

弊所独自の結論:明確な業種区分判定基準はなく状況によるというのが結論ですが、審査対象外不採択リスクを避けるため厳しめの商業・サービス業と判断するほうが無難と思われます

弊所独自の結論に至った理由は下記の二点です。

①そもそも業種区分を誤り小規模事業者であることを満たしていなければ審査対象外のリスクが高いです。

②令和2年度補正予算コロナ特別対応型の(様式2)記載例において、店内飲食:インターネット販売=6:4の料亭の主たる業種が「商業・サービス業」に選択されているということ。

③「主たる業種」は何であるか、ということでしょう。

順番に見ていきましょう。

①そもそも業種区分を誤り小規模事業者であることを満たしていなければ審査対象外のリスクが高いです。

小規模持続化補助金申請において「小規模事業者であること」はスタートラインです。もしこの条件を満たしていなければ、いくらすばらしい経営計画書、経営内容で申請しても門前払いということになります。小規模持続化補助金の審査基準については情報が開示されていないため推測になりますが、おそらく

・要件条件の充足という形式基準

・計画内容基準

であると思われます。「形式基準」は厳格であり、ごまかしがききません。1つでも満たさなければ一発アウトでしょう。また不採択の場合はその不採択理由は開示されません。もっとも恐ろしいのはそもそも形式基準を満たしていないのに計画内容基準を工夫して再チャレンジ申請し続け、不採択され続けることです。形式基準は厳格に、慎重に、迷ったらあなたにとって厳しい条件の方であると判断しましょう。

②令和2年度補正予算コロナ特別対応型の(様式2)記載例において、店内飲食:インターネット販売=6:4の料亭の主たる業種が「商業・サービス業」に選択されているということ。

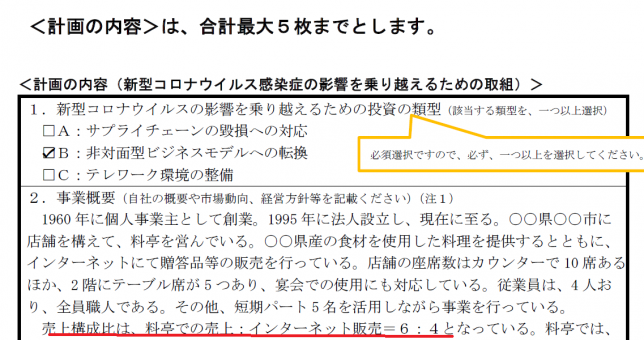

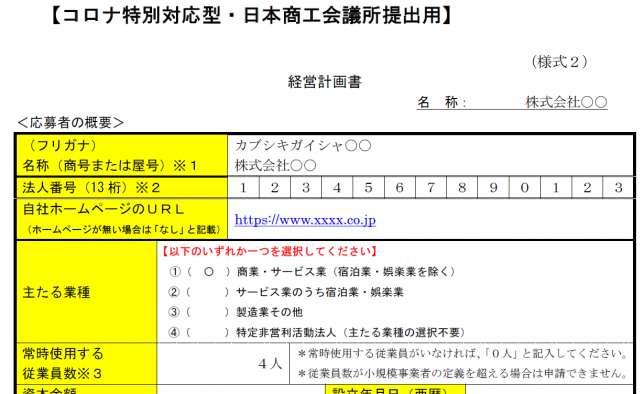

(R2小規模持続化補助金コロナ特別対応型記入例様式2計画内容より)

(R2小規模持続化補助金コロナ特別対応型記入例様式2経営計画書より)

上記の図は日本商工会議所が掲載してくれている、令和2年度補正予算コロナ特別対応型の(様式2)の記載例の一部です。

・店舗を構えて、料亭を営んでいる。売上構成比は、料亭での売上:インターネット販売=6:4となっている、とされています。

・「主たる」業種は商業・サービス業が選択され「常時使用する従業員数」が4人とされています。

いかがでしょうか?インターネット販売が売上の40%を構成しているのであれば「製造業その他」の業種に該当してもおかしくないように思われます。製造業その他であれば常時使用する従業員の数が20人まで範囲が広がります。しかし、当該記載例においては商業・サービス業が選択されています。

・まず店舗を構えて料亭として始まりのちにインターネット販売を始めた。

・店舗料亭売上が60%と過半数を超えている。

これらを総合するとやはり「商業・サービス業」とされることが妥当するかもしれません。

③「主たる」業種は何であるか、ということでしょう。

・テイクアウト中心でイートインもできるお弁当屋・総菜屋→「主たる」業種は製造業

・店内飲食が中心でテイクアウトもできる飲食店→複数業種のうち「主たる」業種は商業・サービス業

「主たる」もので考えましょう。

常時使用する従業員の数も判定を誤れば審査対象外の不採択でしょう

| 公募要領より:「常時使用する従業員数」に含めない人々 | コメント |

|---|---|

| ・会社役員(ただし、従業員との兼務役員(いわゆる執行役員)は「常時使用する従業員」に含まれます。)=現場には出ず純粋に経営に専念している役員 | ・会社法では役員について、取締役、会計参与及び監査役と定義しています(329条) ・会社法施行規則では取締役、会計参与、監査役、執行役、理事、監事その他これらに準ずる者を役員として定義しています。 |

| 個人事業主本人および同居の親族従業員 | |

| (申請時点で)育児休業中・介護休業中・傷病休業中または休職中の社員 | |

| 日々雇い入れられる者 | |

| 2か月以内の期間を定めて雇用される者 | |

| 季節的業務に4か月以内の期間を定めて雇用される者 | |

| 「通常の従業員」の所定労働時間に比べて短い者 | ・所定労働時間:雇い主が契約で定める労働時間 ・所定労働日数:雇い主が契約で定める労働日数 ・通常の従業員とは社会通念に従い総合的に勘案して判断する ・正規型の従業員がいない場合、フルタイムの基幹的な働き方をしている従業員がいれば、その従業員が通常の従業員となる ・通常の従業員の3/4以下の時間及び日数 |

①会社役員は常時使用する従業員の数に含めません

②個人事業主は常時使用する従業員の数に含めません

③個人事業主と同居している親族は常時使用する従業員の数に含めません

④申請時点で育児休業中・介護休業中・傷病休業中または休職中の社員は常時使用する従業員の数に含めません

⑤日々雇い入れられる者は常時使用する従業員の数に含めません

⑥2か月以内の期間を定めて雇用される者は常時使用する従業員の数に含めません

⑦季節的業務に4か月以内の期間を定めて雇用される者は常時使用する従業員の数に含めません

| 常時使用する従業員の数え方具体例 | |||

|---|---|---|---|

| 事業所メンバー構成の例(会社法人) | 常時使用する従業員 | 常時使用する従業員の人数 | コメント |

| ・株主オーナー兼代表取締役社長兼店長A ・扶養範囲内アルバイトパートB ・扶養範囲内アルバイトパートC | ・株主オーナー兼代表取締役社長兼店長A | 1人 | ・Aは店長として現場で働くので従業員数にカウントされます。 ・扶養範囲内ので働くアルバイトパートは従業員数にカウントされません。 |

| ・株主オーナー兼代表取締役社長A ・店長B(雇われ店長) ・扶養範囲内アルバイトパートC ・扶養範囲内アルバイトパートD | ・店長B(雇われ店長) | 1人 | ・Aは純粋な経営者であるため従業員にカウントされません。 ・Bは店長として現場で働くので従業員数にカウントされます。 ・扶養範囲内ので働くアルバイトパートは従業員数にカウントされません。 |

| ・株主オーナーA ・代表取締役社長B(雇われ社長:経営のみ) ・店長C(雇われ店長) ・扶養範囲内アルバイトパートD ・扶養範囲内アルバイトパートE | ・店長C(雇われ店長) | 1人 | ・Aは株主であるため関係ありません。 ・Bは純粋な経営者であるため従業員にカウントされません。 ・Cは店長として現場で働くので従業員数にカウントされます。 ・扶養範囲内ので働くアルバイトパートは従業員数にカウントされません。 |

| ・株主オーナーA ・代表取締役社長B(雇われ社長:経営のみ) ・店長C(雇われ店長) ・正社員D ・扶養範囲内アルバイトパートE | ・店長C(雇われ店長) ・正社員D | 2人 | ・Aは株主であるため関係ありません。 ・Bは純粋な経営者であるため従業員にカウントされません。 ・Cは店長として現場で働くので従業員数にカウントされます。 ・正社員Dは従業員数にカウントされます。 ・扶養範囲内ので働くアルバイトパートは従業員数にカウントされません。 |

| ・株主オーナーA ・代表取締役社長B(雇われ社長:経営のみ) ・店長C(雇われ店長) ・扶養範囲外フリーターアルバイトD ・扶養範囲内アルバイトパートE | ・店長C(雇われ店長) ・扶養範囲外フリーターアルバイトD | 2人 | ・Aは株主であるため関係ありません。 ・Bは純粋な経営者であるため従業員にカウントされません。 ・Cは店長として現場で働くので従業員数にカウントされます。 ・扶養範囲外フリーターアルバイトDは「フルタイムの基幹的な働き方をしている通常の従業員」として従業員数にカウントされます。 ・扶養範囲内ので働くアルバイトパートは従業員数にカウントされません。 |

| 事業所メンバー構成の例(個人事業主) | 常時使用する従業員 | 常時使用する従業員の人数 | コメント |

| ・個人事業主A ・Aの妻B ・AとBと同居している長男C(正社員) ・AとBと同居している次男D(正社員) | 該当なし | 0人 | 同居親族経営の場合は、常時使用する従業員は0人となります。 |

| ・個人事業主A ・Aの妻B ・AとBと同居している長男C(正社員) ・扶養範囲内アルバイトパートD | 該当なし | 0人 | ・同居親族従業員は常時使用する従業員にはカウントされませんが、「通常の従業員」として基準となりその基準に比べて労働時間の短いDは常時使用する従業員にカウントされません。 |

弊所との税務顧問契約を前提として0円、無償で創業融資支援をしております!