(2020年1月8日作成)(2024年6月3日再編集)

結論

・問題は、日本政策金融公庫が事業の見通し(損益計算書=P/L)を必須として求め、それに連動して月別収支計画書(損益計算書=P/L)の作成が求められることになるが、貸借対照表や資金繰り表を必須として求めないことにあると解されます。

・損益計算書が赤字であっても貸借対照表の現預金がプラスであれば事業は存続、継続することになります。

・反対に損益計算書が黒字であってもある月で貸借対照表の現預金がマイナスとなればその月で倒産したことになり、その後の推移は存在しないことになり辻褄が合わないことになります。

・さらに日本政策金融公庫の返済金額を盛り込むことになるためさらに複雑化します。会計ソフトで作成した月次残高推移表における貸借対照表の現預金を注視すべきと解されます。

・創業融資申請者が資金繰りというものを学ぶための良い機会かもしれません。

・なお、日本政策金融公庫が用意しているエクセル資金繰り表で資金繰り表を作成することは不可能に近いため、全く推奨できません。

下記で詳細を記述します。

問題は、日本政策金融公庫が事業の見通し(損益計算書=P/L)を必須として求め、それに連動して月別収支計画書(損益計算書=P/L)の作成が求められることになるが、貸借対照表や資金繰り表を必須として求めないことにある

日本政策金融公庫が創業融資の申請書類として求める資料は下記と解されます。

・創業計画書における事業の見通し=損益計算書=P/Lを必須として求めている。

・事業の見通しを作成するためには月別収支計画書=損益計算書=P/Lの作成が事実上の必須となる。

・資金繰り表≒貸借対照表は強くは求めていない。

と解されます。

理由は、資金繰り表≒貸借対照表の作成は難しいだろうから免除してあげようという日本政策金融公庫の優しさ

と解されます。

しかし、勘定合って銭足らず発生の有無を検証できず優しさが仇となっている

と解されます。

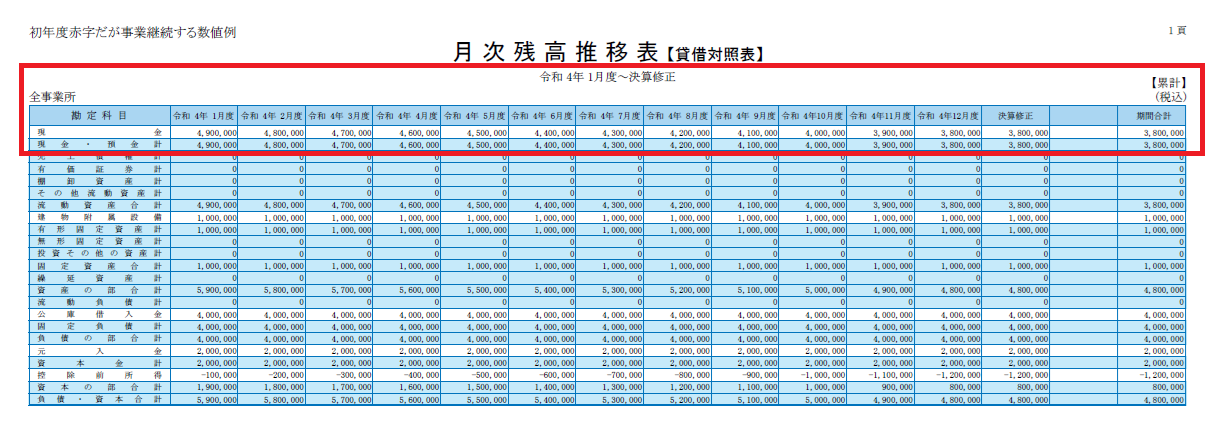

損益計算書が赤字であっても貸借対照表の現預金がプラスであれば事業は存続することになります

前提条件は下記と設定します。

①自己資金200万円

②融資申請希望額400万円

③設備資金100万円

④運転資金=①+②-③=500万円

⑤1か月当たり売上=200万円=即金

⑥1か月当たり仕入=210万円=即金払い

⑦1か月当たり利益=⑤-⑥=▲10万円

⑧年間利益=⑦×12カ月=▲120万円(損失赤字)

当該ケースの月次推移表は下記となります。

(図1)年間赤字だが倒産はしていない計画書の例

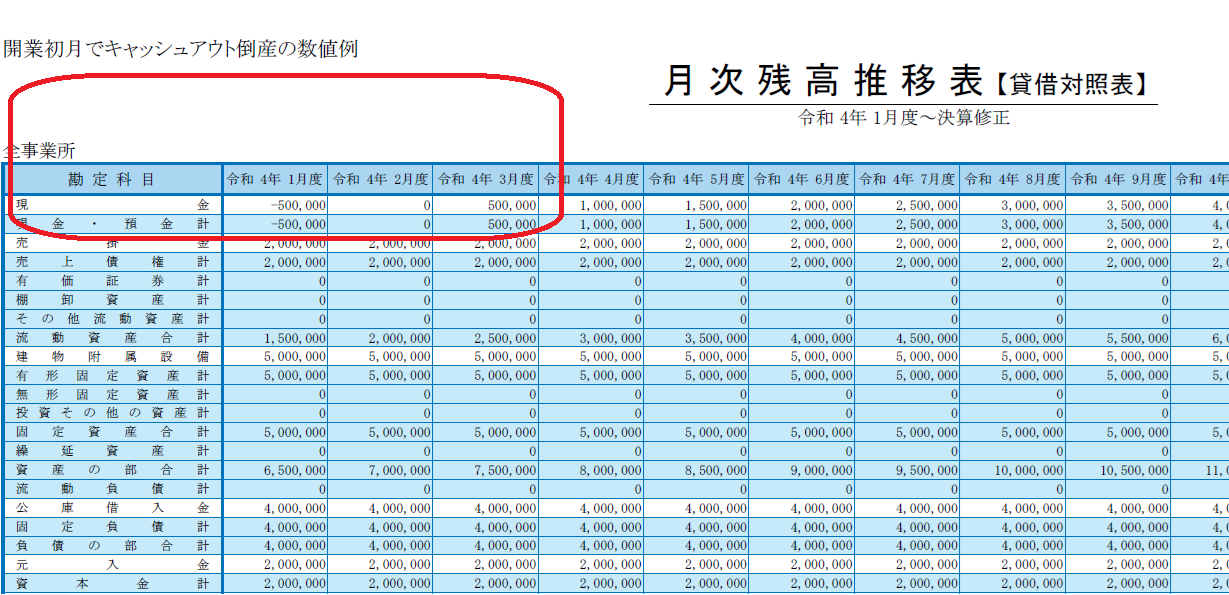

反対に損益計算書が黒字であってもある月で貸借対照表の現預金がマイナスとなればその月で倒産したことになり、その後の推移は存在しないことになり辻褄が合わないことになります

①自己資金200万円

②融資申請希望額400万円

③設備資金500万円

④運転資金=①+②-③=100万円

⑤1か月当たり売上=200万円=末締め翌月回収

⑥1か月当たり仕入=150万円=即金払い

⑦1か月当たり利益=⑤-⑥=50万円

⑧年間利益=⑦×12カ月=600万円

当該ケースの月次推移表は下記となります。

(図2)初月で現預金がマイナスでありキャッシュアウト倒産している数値事例

さらに日本政策金融公庫の返済金額を盛り込むことになるためさらに複雑化します。

上記の事例に加えて、

・据置期間半年後に公庫の返済が始まる計画を盛り込む

ということになれば、さらに数値が複雑となります。やはり会計ソフトを導入しての検算は不可欠になると解されます。

創業計画書の数値決定のためにエクセルではなく会計ソフトを準備しましょう

創業融資申請者が資金繰りというものを学ぶための良い機会かもしれません

創業融資申請者の皆さんは「利益ばかりに着目しがち」かもしれませんが、大切なのは現金、預金、資金繰り、キャッシュフローです。この機会に学びましょう。

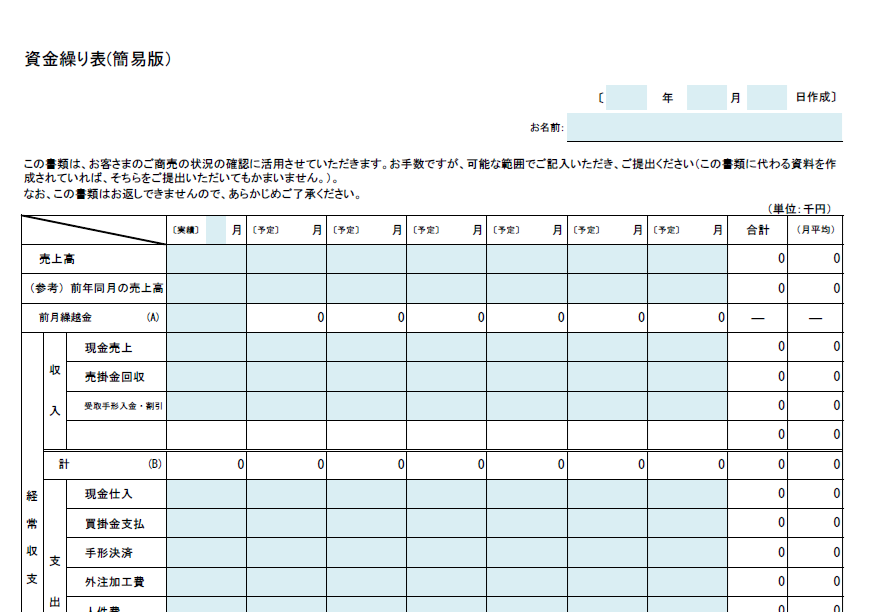

日本政策金融公庫が用意しているエクセル資金繰り表で資金繰り表を作成することは不可能に近い

なお、日本政策金融公庫が創業融資申請のために書式として用意している書式は下記となりますが、会計ソフトを利用せずに当該エクセル書式で資金繰り表を作成することは不可能に近いと解されます。税理士でも困難と解されます。

(図3)日本政策金融公庫が用意しているエクセル資金繰り表書式

まとめ

・資金繰り表は不要です。

・会計ソフトの月次推移計画書の現預金がキャッシュアウトしていない、辻褄があった計画書であるかどうか検討して作成しましょう。