(2017年12月3日作成)(2024年5月28日再編集)

結論

弊所の研究結果による独自の定義として、自己資金とは全財産から収入がゼロであったとしても1年程度耐えることができる生活費貯金額を控除した金額と解されます。創業融資に生活費は含まれません。生活費の融資というのは、生活困窮者に対する生活福祉資金貸付制度、フリーローンなどしか存在しません。

下記で詳細を記述します。

よくある間違いとして、自己資金=あなたの全財産ではありません

創業融資申請における創業計画書に記述する自己資金ですが、決してあなたの全財産ではありません。具体的な数字で説明します。

・Aさん

◎全財産300万円=創業融資の自己資金300万円+生活費貯金0円

◎創業した事業の年間利益が▲100万円だった場合

◎事業の▲100万円も補填できないし、生活費も0円となり事業及び生活が破綻します

・Bさん

◎全財産600万円=創業融資の自己資金300万円+生活費貯金300万円

◎創業した事業の年間利益が▲100万円だった場合

◎事業の▲100万円も生活費貯金から補填、生活費貯金は残高200万円となるものの、事業及び生活は継続します。

つまり、生活費用の貯金、生活用の貯蓄は別で存在しなければならない、となります。

弊所が弊所独自の契約条件を設定しておりますが、当該契約条件のもととなった考え方となります。

弊所が「創業融資の成功可能性が高くかつ創業後の事業継続の可能性が高い」と判断した者に限定している理由及びその基準の算出根拠について

日本政策金融公庫も創業融資の審査や面談の場であなたの全財産やあなたの生活費のあてを知りたがってたはずですが、過去の書式では質問項目は存在せず、書式を変えて現在は問いかけています

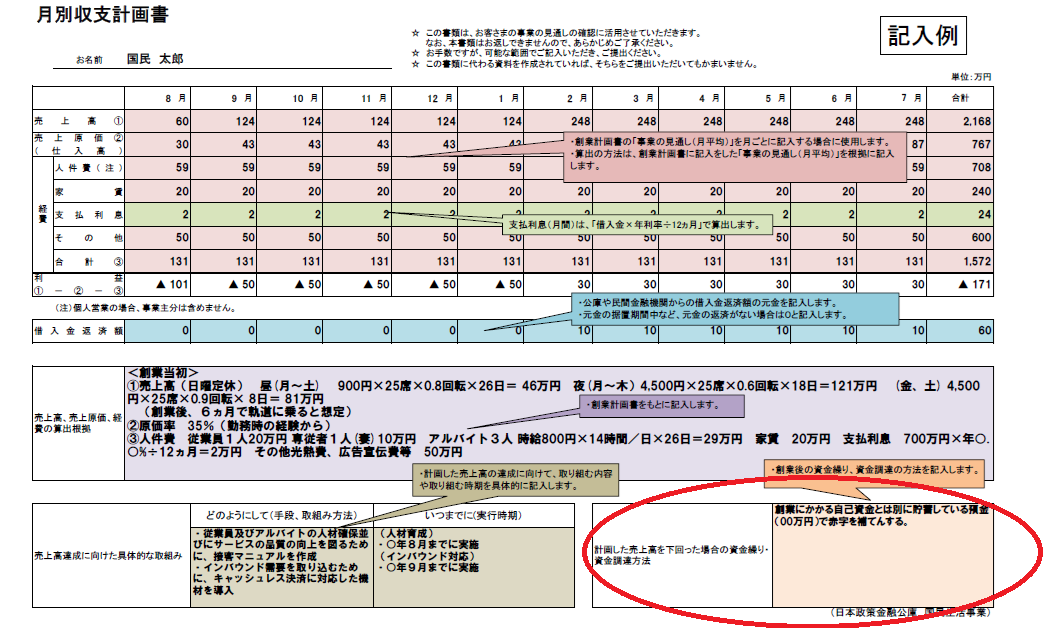

(図1)月別収支計画書現在の書式

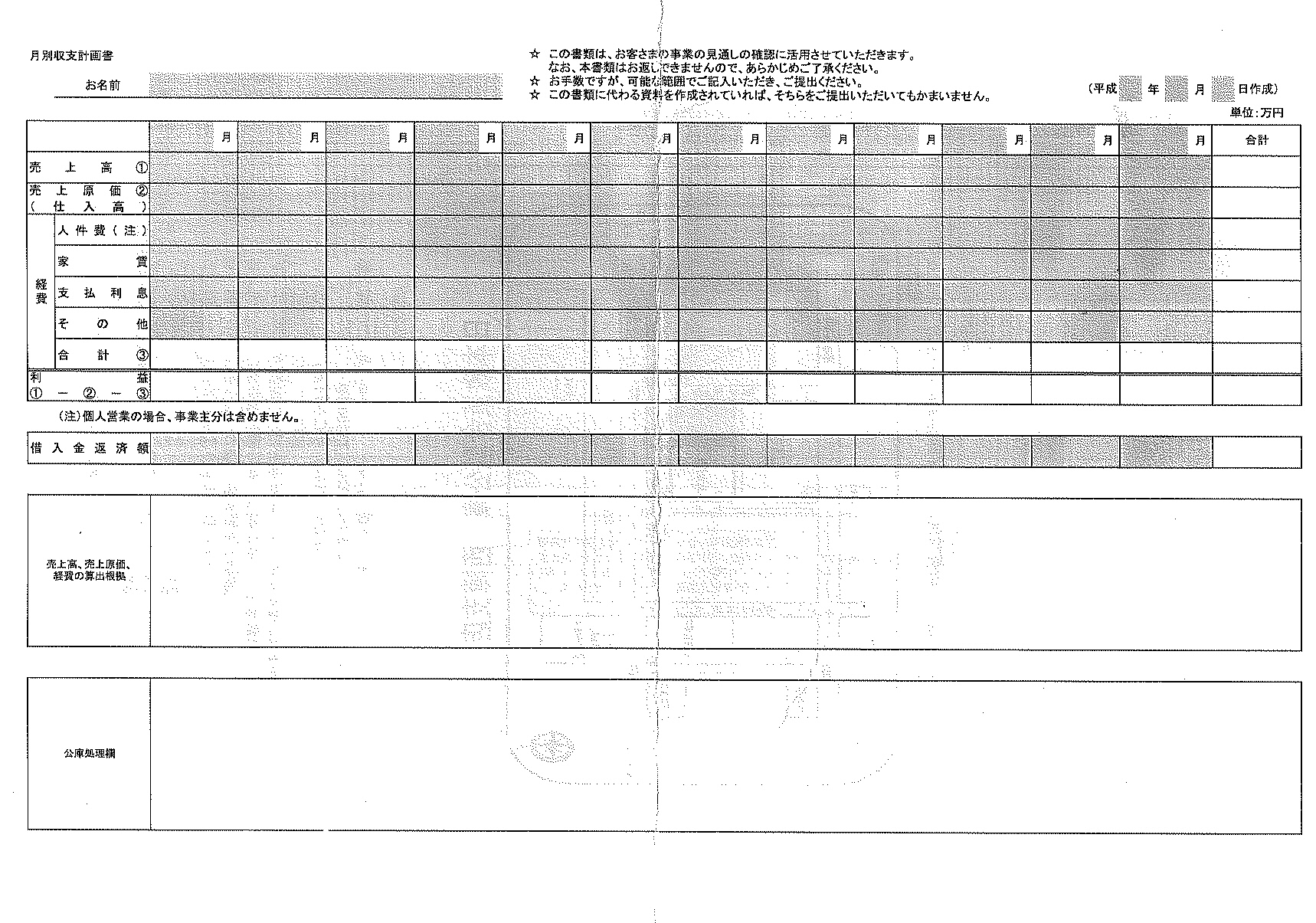

(図2)月別収支計画書旧書式

融資審査の面談や書類において、日本政策金融公庫、民間金融機関は、本来であればあなたのことをすべて根掘り葉掘り聞きたいはずです。なぜならお金という大事なものを貸すからです。しかしながら、おそらくですが、金融機関等が融資に関係しない質問をすることは何らかの法律に触れる、あるいは何らかの問題が生じるのかもしれません。月別収支計画書旧書式においては、現在の書式にある「計画した売上高を下回った場合の資金繰り資金調達方法」についての質問項目が存在しませんでした。

「計画した売上高を下回った場合の資金繰り資金調達方法」にですが、これは要するに「あなたは創業融資の自己資金のためにすべての全財産を投入してしまっていませんか?生活費は大丈夫ですか?生活費を支援してくれる人はいますか?」ということを問いかけていると解されます。

生活費の融資をうける方法は生活困窮者を除けば高金利のフリーローンしか存在しないと解されます

つまり、創業融資はあくまで事業用の融資であって生活費は無関係ということになります。ではちなみに生活費の融資はというと、基本的には生活困窮者に対する生活福祉資金貸付制度は存在しますが、それ以外は高金利のフリーローンなどしか存在しません。したがって、厳しいようですが生活費はしっかりとまず貯蓄してください、となります。

そうすると全財産をすべて生活費に振り分けて、自己資金を0円として創業融資をうけるという案もあるかもしれませんが創業融資成功率が下がります

安全を優先するのであれば、全財産は生活費としてとっておき、あくまで事業は事業用融資でまかなうという考えもあるかと解されます。その場合は単純に創業融資の成功率が下がります。しかしながら、「計画した売上高を下回った場合の資金繰り資金調達方法」で生活費の貯蓄額を記述すれば、少なくとも生活費の資金は貯蓄しているという事実は伝えられると思われます。ただやはり成功率を高めるには、あくまで「事業のための」自己資金が必要となります。

まとめ

繰返しますが、創業をお考えの方はまず、1年分無収入であったとしても耐えられる生活費を貯蓄してください。次に、創業融資の自己資金として申請可能な自己資金をできるだけ可能な限り貯金して、創業融資の成功率を高めましょう。