結論:予測損益ではなく生活費の支出も考慮した資金繰り表から借入金申請金額を決定しましょう!

簿記や会計の知識が無い方がこのタイトルを聞かれてもよくわからないでしょう。確かに難しいと思います。言い換えると、個人事業主の給料=事業主貸=P/L損益計算書には計されないところにまず大きな原因があります。

ある個人事業主の予測損益計算書を作成してみましょう。

| 自分(40歳)ラーメン屋/個人事業主 | 配偶者無し | 子無し | 予測損益計算書 | |

|---|---|---|---|---|

| 1年目 | 2年目 | 3年目 | 4年目 | |

| 売上 | 5,347,200 | 8,671,200 | 10,938,000 | 12,805,800 |

| 仕入(売上×30%) | -1,604,160 | -2,601,360 | -3,281,400 | -3,841,740 |

| 初期費用 | 0 | |||

| 社保扶養判定130万円以下 | 3,743,040 | 6,069,840 | 7,656,600 | 8,964,060 |

| 給与 | -960,000 | -960,000 | -1,920,000 | -1,920,000 |

| 家賃 | -1,200,000 | -1,200,000 | -1,200,000 | -1,200,000 |

| 水道光熱費 | -600,000 | -600,000 | -600,000 | -600,000 |

| 雑費 | -480,000 | -480,000 | -480,000 | -480,000 |

| 消耗品費 | -300,000 | -300,000 | -300,000 | -300,000 |

| HPサーバー代 | -7,200 | -7,200 | -7,200 | -7,200 |

| HPドメイン代 | -2,400 | -2,400 | -2,400 | -2,400 |

| タウンプラス広告 2,000枚×12ヶ月 70,000円×12ヶ月 | -840,000 | -840,000 | -840,000 | -840,000 |

| 個人賠償損害保険140円×12ヶ月 | 0 | 0 | 0 | 0 |

| 税理士報酬 ・5,500×12ヶ月 ・11,000×12ヶ月 | -66,000 | -66,000 | -66,000 | -132,000 |

| 利益 | -712,560 | 1,614,240 | 2,241,000 | 3,482,460 |

分析

・初年度利益▲712,560円

・2年目利益1,614,240円

・3年目利益2,241,000円

・4年目利益3,482,460

個人営業の場合事業主分は含めません-644x307.png)

(日本政策金融公庫記入例:洋風居酒屋より)

この予測損益計算書を見てどのような感想をお持ちになるでしょうか?「初年度は赤字だけれども2年目から利益が出ているので問題ない」むしろ「良い予測損益計算書だ」と思われるかもしれません。しかしここで気を付けていただきたいのは「個人事業主の損益計算書P/Lには個人事業主の給料・報酬・生活費は計上されていない」という点です。日本政策記入公庫の洋風居酒屋の創業計画書の記入例においても注意書きで「個人営業の場合、事業主分は含めません」という文言の記述があります。

個人事業主の場合の生活費を考慮した資金繰り・キャッシュフロー予測

| 予測損益決算書より | 事業の利益=事業のキャッシュフロー | 生活費 | 生活費控除後のキャッシュフロー | 事業の利益=事業のキャッシュフロー | 生活費控除後のキャッシュフロー |

|---|---|---|---|---|---|

| 1年目 | -712,560 | -2,400,000 | -3,112,560 | マイナス | マイナス |

| 2年目 | 1,614,240 | -2,400,000 | -785,760 | プラス | マイナス |

| 3年目 | 2,241,000 | -2,400,000 | -159,000 | プラス | マイナス |

| 4年目 | 3,482,460 | -2,400,000 | 1,082,460 | プラス | プラス |

年間必須生活費=2,400,000円とした場合のキャッシュフロー

・初年度▲712,560▲2,400,000=▲3,112,560

・2年目1,614,240▲2,400,000=▲785,760

・3年目2,241,000▲2,400,000=▲159,000

・4年目3,482,460▲2,400,000=1,082,460

いかがでしょうか?上記の数字は「開業・起業・創業した事業から生活費を取ることができるのは4年目から」ということを示しています。

運転資金及び生活費並びに借入金返済金額を考慮して借入金申請金額を決定しましょう

| 個人事業主の借入金額の決定手順 | ||||

|---|---|---|---|---|

| ・事業のキャッシュフローは2年目から黒字で1年目は▲712,560だから事業用運転資金が100万円程度無ければ初年度倒産する予測となる。 ・生活費控除後のキャッシュフローは3年目までマイナスだから生活用自己資金が2,400,000×3=7,200,000必要 ・全財産10,000,000-7,200,000=2,800,000が事業用自己資金 ・公庫借入金額をxとする。 | ||||

| ↓ | ||||

| 生活費 (事業主貸) | 7,200,000 | 生活費3年分 | 7,200,000 | |

| 設備資金 | 5,000,000 | 事業用自己資金 | 2,800,000 | |

| 運転資金 | 1,000,000 | 公庫借入 | x | |

| 合計 | 13,200,000 | 合計 | 10,000,000+x | |

| ↓ | ||||

| ・13,200,000=10,000,000+x ・x=3,200,000 ・公庫借入金申請金額は320万円と決定。 | ||||

| ↓開始仕訳 |

弊所独自の考え方、借入金額の導き方

必要な資金と調達方法の左右に生活費を計上する

・全財産は1,000万円とする。

・設備資金は500万円とする。

事業のキャッシュフローは2年目から黒字で1年目は▲712,560円の赤字であるから100万円程度は運転資金が必要ということになります。生活費控除後のキャッシュフローは3年目までマイナスであるから生活用自己資金は240万円×3年=720万円が必要となります。全財産1,000万円から生活用自己資金720万円を控除した280万円が事業に投資できる事業用自己資金になります。

ここからは中学生で習った懐かしい方程式を解きましょう。

左辺

・生活費(事業主貸)720万円

・設備資金500万円

・運転資金100万円

右辺

・生活費用自己資金720万円

・事業用自己資金280万円

・借入金x

左辺=右辺とするとx=320万円と決定します。

個人事業主の開業・起業・創業の開始仕訳

| ↓開始仕訳 | ||||

|---|---|---|---|---|

| 現金 | 7,200,000 | 元入金 | 7,200,000 | 生活費用自己資金 |

| 現金 | 2,800,000 | 元入金 | 2,800,000 | 事業用自己資金 |

| 現金 | 3,200,000 | 長期借入金 | 3,200,000 | 事業用借入金 |

| ↓ | ||||

| 資金繰り表作成へ |

(現金)/(元入金)7,200,000

(現金)/(元入金)2,800,000

(現金)/(借入金)3,200,000

という仕訳になります。個人事業主には「資本金」の勘定科目がありません。

その他のパターン1

(現金)/(事業主借)7,200,000

(現金)/(事業主借)2,800,000

(現金)/(借入金)3,200,000

でも結果は変わりません。

その他のパターン2

(現金)/(短期借入金)7,200,000 個人事業主からの借入

(現金)/(元入金)2,800,000

(現金)/(借入金)3,200,000

弊所の考えではこの開始仕訳でも結果は同じとなり、何ら問題は生じないという考えです。色々と調べたのですがこの点について明確な答えを現在発見できていないため、調べておきます。

資金繰り表から資金アウトしない予測となっているかどうか検証しましょう。

| 資金繰り科目名称 | 令和 2年12月度(実績) | 令和 3年12月度(実績) | 令和 4年12月度(実績) | 令和 5年12月度(実績) |

|---|---|---|---|---|

| 前月繰越 | 0 | 4,447,440 | 3,021,680 | 2,222,680 |

| 収入 | ||||

| 現金売上 | 5,347,200 | 8,671,200 | 10,938,000 | 12,805,800 |

| 借入金 | 3,200,000 | 0 | 0 | 0 |

| 生活用自己資金+事業用自己資金 | 10,000,000 | 0 | 0 | 0 |

| 収入 合計 | 18,547,200 | 8,671,200 | 10,938,000 | 12,805,800 |

| 支出 | ||||

| 現金仕入 | 1,604,160 | 2,601,360 | 3,281,400 | 3,841,740 |

| 人件費 | 960,000 | 960,000 | 1,920,000 | 1,920,000 |

| 諸経費 | 3,495,600 | 3,495,600 | 3,495,600 | 3,561,600 |

| 借入金返済 | 640,000 | 640,000 | 640,000 | 640,000 |

| 固定資産購入 | 5,000,000 | 0 | 0 | 0 |

| 生活費 | 2,400,000 | 2,400,000 | 2,400,000 | 2,400,000 |

| 支出 合計 | 14,099,760 | 10,096,960 | 11,737,000 | 12,363,340 |

| 翌月繰越 | 4,447,440 | 3,021,680 | 2,222,680 | 2,665,140 |

何度も申し上げておりますが、利益が赤字で倒産するのではなく現金が無くなった時に事業は倒産します。上記の資金繰り表を見ると「生活費のキャッシュアウトも考慮にいれた資金繰り表」で資金がマイナスとなっておりません。しかし3期目が最低の数値である2,222,680円という現金の残高を充分と見るのか、リスクが高いと見るかは経営判断となります。

資金繰り表から現金が不十分であると判断した場合

資金繰り表からは生活用自己資金、事業用自己資金が充分であるか不充分であるか分析できます。仮に不充分であると判断した場合

①運転資金を多めに申請する

②設備資金を削る

③さらに自己資金を貯めてから開業・起業。創業する

などが解決策として挙げることができます。

日本政策金融公庫が用意する月別収支計画書の記入例の右下に注目

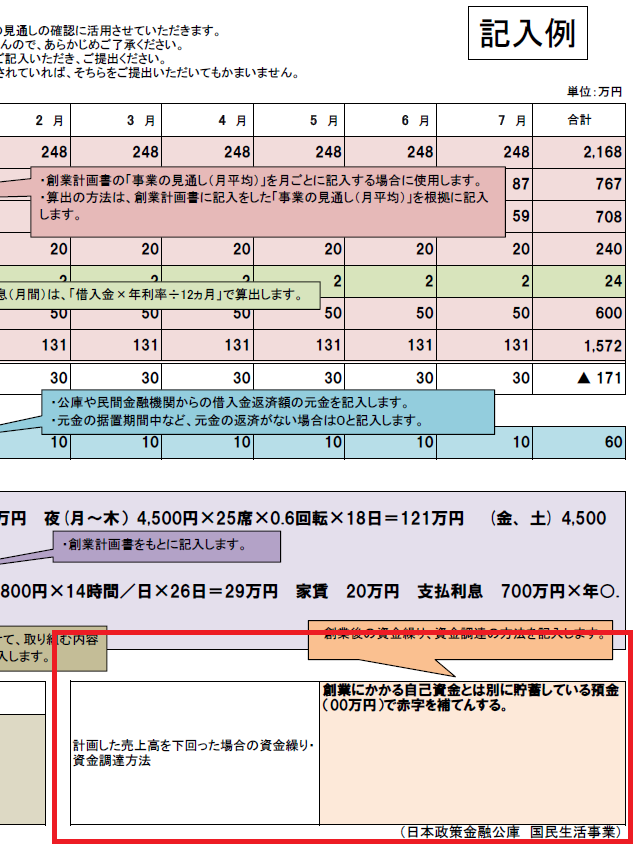

(日本政策金融公庫月別収支計画書の記入例)

日本政策金融公庫が用意する月別収支計画書の記入例の右下に「計画した売上高を下回った場合の資金繰り・資金調達方法」という項目が2019年頃から新しく追加されました。このことからも「日本政策公庫が言う自己資金≠全財産」ということがわかります。

日本政策金融公庫に限らず金融機関は「貸し付けた金額が返ってくるかどうか」しか興味が無いといってよいでしょう。もし開業・起業予定の事業から現金がうまく生み出されなかったとしても、事業用以外の貯金や資金があるのであれば回収できるのでそれを知りたがっているということです。

以上、個人事業主として開業・起業・創業する場合で借入金申請金額を決定する時の注意点について説明させていただきました。

京都で主婦の0円開業、0円起業、低リスク開業のビジネスモデルをご提案しています。開業したビジネスが長期持続するよう売上、利益予測を丁寧に行います。広告、集客の方法も具体的にご提案させていただきます。創業融資がどうしても必要な場合は、事業計画書作成を支援させていただきます!