京都の創業融資の種類(どれを選べばお得?)

一般的に言われる創業融資の優先順位

| 一般的な創業融資の優先順位 | メリット | デメリット | 優先順位 |

|---|---|---|---|

| 日本政策金融公庫の創業融資 | 無担保・連帯保証人無し | 特に無し | 1位 |

| 自治体(都道府県市町村)の「制度融資」 | 利子補給や信用保証料の補助がある場合がある | 融資実行までに時間がかかる | 2位 |

| 民間金融機関の創業融資 | 特に無し | 民間の金融機関は「実績の無い」事業者に対する融資は消極的である | 3位 |

上記の表のように、一般的に創業融資は主に3種類あると言われています。書籍やネットでの情報においては一般論として、創業融資で選択すべき優先順位は、日本政策金融公庫、制度融資、民間金融機関の融資の順であると言われています。

しかし、京都における創業融資については少し事情が異なっているようです。下記で見てみましょう。

京都の創業融資の優先順位

| 京都における創業融資 | メリット | デメリット | 優先順位 |

|---|---|---|---|

| 日本政策金融公庫の創業融資 | 無担保・連帯保証人無し | 特に無し | 1位 |

| 自治体(京都市等)の「制度融資」 | 利子補給や信用保証料の補助がある場合がある | 融資実行までに時間がかかる | 2位 |

| 民間金融機関の創業融資京都信用金庫のここから、はじまる | 無担保、当座貸越期間が設定されている | 特に無し | 2位 |

上記の表を見ていただければわかるように、京都における創業融資では、日本政策金融公庫の創業融資が1位で民間金融機関である京都信用金庫の創業融資と制度融資が状況により争われ同率2位です。

日本政策金融公庫の創業融資の選択肢

| 融資の名称 | 対象者 | 担保・限度額など | 自力申請可能かどうか | オススメ順位 |

|---|---|---|---|---|

| ・新規開業資金 ・女性、若者/シニア起業家支援資金 etc | ・新たに事業を始める方 または事業開始後おおむね7年以内の方 ・女性または 35歳未満か55歳以上の方であって、 新たに事業を始める方 または 事業開始後おおむね7年 以内の方 etc | ・担保or保証人必要 ・7,200万円(うち運転資金4,800万円) etc | 自力申請可能 | 3位 |

| (上記融資制度の特例措置が適用された場合の) 新創業融資制度 | 新たに事業を始める方 または 事業開始後で税務申告を 2期終えていない方 | ・無担保連帯保証人無し ・3,000万円(うち運転資金1,500万円) | 自力申請可能だが 専門家の助力がないと厳しい | 2位 |

| 中小企業経営力強化資金 | 新事業分野の開拓の ために事業計画を策定し、 外部専門家(認定経営革新等支援機関)の指導 や助言を受けている方 | ・無担保連帯保証人無し ・7,200万円(うち運転資金4,800万円) | 自力申請不可 認定支援機関の支援必須 | 1位 |

上記の表を見ていただければわかると思います。日本政策金融公庫の創業融資の選択肢

①新規開業資金などの融資制度

②新規開業資金などの融資制度で特例制度が適用された場合の新創業融資制度

③中小企業経営強力化資金

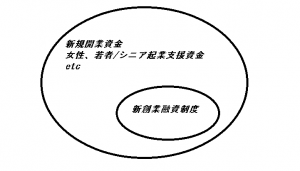

の3つの選択肢があげられます。「新規開業資金」と「新創業融資制度」は名前が紛らわしいのですが、「新創業融資制度」というのは特例措置制度を指すのであって、それ単独の融資制度があるわけではありません。

イメージ図で表すとこのような感じでしょうか。自力申請で新創業融資制度で無担保無保証人を勝ち取ろうとするとかなり難易度が上がると思います。無担保無保証を希望するのであれば専門家に依頼したほうが良いかと思われます。しかし専門家に依頼するのであれば、認定支援機関に認定しれている税理士に依頼し、中小企業経営強力化資金を申請するほうが良いと思います。

中小企業経営強力化資金・新創業融資制度比較

| 2019年12月2日時点 | 中小企業経営力強化資金 | 新創業融資 | 新規開業資金etc |

|---|---|---|---|

| 自己資金 | 要件なし | 1/10 | 原則自己資金不要 |

| 金利 | 特別利率S:2.26〜2.45% (更に-0.1%も可能) | 2.56~2.85% | 1.21~2.10%(担保必要) |

| 審査時間 | 早い | 1か月程度 | 1ヶ月程度 |

| 担保・保証人 | 不要 | 不要 | 必要 |

| 自力申請可能かどうか | 自力申請不可 認定支援機関の支援必須 | 自力申請可能だが審査は厳しい 認定支援機関の支援で確率UP | 自力申請可能 担保があるため金利も安い |

| フランチャイズ | フランチャイズ不可 | フランチャイズOK | フランチャイズOK |

京都で創業融資を受けて開業しようと考えておられる方はバイタリティにあふれているので、自分でやれば無料でタダだしお得だと思われるかもしれません。

しかし上記の表を見ていただければ、京都で創業融資申請支援をしている税理士に依頼するのも悪くないのでは?と思っていただけるのではないでしょうか?

無担保無保証融資について

| 新創業融資 中小企業経営強力化資金 | 新規開業資金etc | |||

|---|---|---|---|---|

| 個人事業主で借入 | 会社法人で借入 | 個人事業主で借入 | 会社法人で借入 | |

| 担保 | 不要 | 不要 | 必要 | 必要 |

| 第三者保証人 第三者連帯保証人 | 不要 | 不要 | 不要 | 不要 |

| 個人保証 代表者保証 | 個人で借入れる限り必然的に個人保証することになる | 不要を選択できる | 必要 | 必要 |

| 事業失敗の場合の 創業融資借入れの取扱い | 破産しない限り返済義務が存在し続ける | 会社法人を閉鎖すれば、会社法人の借入れは代表者個人の財産に影響しない | 担保や個人保証で弁済する義務有り | まず担保で弁済し、会社法人を閉鎖したとしても代表者保証で弁済する |

上記の表を見ていただければわかると思うのですが結論から言えば「法人会社を設立し無担保無保証の創業融資を受ければ、事業に失敗しても会社をたためばチャラになるため会社法人で創業するほうが有利である」ということです。

「うそやろ?」と思われるかもしれません。私たちは小さい頃から両親に「借りたものは返しなさい」と言われて育ったと思います。また事業に失敗し借金の取立てにあうドラマや漫画を数々見てきたので「事業に失敗しても借金はチャラにならない」というイメージが刷り込まれていると思います。しかし、個人保証や代表者保証、第三者連帯保証などはこれまで問題視されており、近年は国がそういった保証はやめるよう方針を指名しています。「経営者保証に関するガイドライン」というものが作成され、徐々に浸透しております。日本政策金融公庫は国が経済を活性化させる融資を行うために設立された機関です。簡単に融資するわけにもいかないものの、反対に貸し渋りばかりしていても何もできません。経営者が一度くらい失敗しても再起可能なように、「完全な無担保無保証融資」が広まってきています。「完全な無担保無保証融資」を獲得するために、税理士などの専門家を頼ってみてはいかがでしょうか?

借金をして商売をすることは悪いことなのか?(利息負担は損なのか?)

ローン借入と言えば住宅ローンのイメージが強いのではないでしょうか?住宅ローンを借りたら借りた倍を返さないといけないは本当か?

テレビ、新聞、ネット、メディアで「賃貸かローンを組んで持家か?」というテーマが毎年、永遠と議論されているかと思います。そこでよく言われるのが「35年でローン組んだところで返し終わった時にはボロボロの家が残るだけ」「35年も住宅ローンを組んだら借りた倍の金額を返済しなくてはならない」という文言だと思います。こういった傾向から「ローン=悪、怖いこと、無謀なこと」というイメージが世間に浸透していると思います。はたして本当にそうなのでしょうか?

例として下記の条件で住宅ローンを組んだとします。

・借入金3,000万円、35年固定金利2.0%

そうすると

・総支払金額41,738,968円となり

・11,738,968円を支払利息として余分に支払ったことになります。

さすがに「借りた金額の倍」は支払っておりません。しかし「借りた金額の1/3」の金額である1,000万円という大金を利息で支払ったことにはなりました。

35年(420ヶ月)かけて11,738,968円を支払うことは本当に悪いことなのか?

「35年(420ヶ月)かけて11,738,968円を支払う」と言われてもいまいちピンとこないかもしれません。そこで1ヶ月当たりの負担額に直してみたいと思います。

11,738,968円÷420ヶ月=27,949円

つまり毎月約3万円支払っているということになります。

どうでしょうか?毎月3万円と言われるとそこまで途方もない金額には聞こえないかと思います。

創業融資を受けることについて考えてみましょう

住宅ローンの話で前置きが長くなってしまいましたが、本題の創業融資を受けることについて考えてみましょう。まず創業融資、つまり事業用ローンの借入額ですが、3,000万円も借りれません。限度が1,000万円と言われています。次に返済期間ですが「35年」で借りることは不可能です。そのような長期借入計画では融資を受けることができません。5年、長くても10年で借りることが普通となります。ただ借入期間が短いということは総支払金額が少なくなることを意味します。金利ですが、現在は低金利が続いていますので、2.5%くらいで借りることが可能です。

・借入金額1,000万円、返済期間5年、金利利率2.5%とすると

・総支払金額は10,648,388円となり、つまり

・支払利息総額は648,388円となります。

創業、開業の時期は何かとお金に関して不安があるものです。約65万円支払うだけで1,000万円借りることができるのは大きいのではないでしょうか?

ちなみに月額に換算すると648,388÷5年(60ヶ月)=10,800円です。

以上より借入することはそこまで悪いことではないのではないでしょうか?

繰り返しになりますが、創業、開業時期は常にお金の不安が付きまといます。また創業、起業を始めて苦しくなってから融資を受けようとしても、その苦しい決算書の提出を求められることになります。創業、起業、開業の段階であれば創業計画だけで融資を受けることが可能です。利息は支払わなければなりませんが、それは保険料という考え方もあります。

くれぐれも慎重に借金しましょう

上記で記述したことと矛盾するかもしれませんが、創業融資は借金に違いありません。借りたものは返さなければなりません。しかし、起業、創業したビジネスを軌道に乗せるというのは、思い描いた通りに行かないことがほとんどであり、資金ショートに備えて創業融資を受けたほうが良いことも事実です。独立、起業、創業は本当に難しいです。心配なことがあればぜひ税理士にご相談ください!

京都で主婦の0円開業、0円起業、低リスク開業のビジネスモデルをご提案しています。開業したビジネスが長期持続するよう売上、利益予測を丁寧に行います。広告、集客の方法も具体的にご提案させていただきます。創業融資がどうしても必要な場合は、事業計画書作成を支援させていただきます!